Topeconoom Anat Admati over banken: ‘niet meer voortdurend op het randje van de afgrond balanceren’

De banken zijn nog altijd ziek, betoogt de internationaal vermaarde topeconoom Anat Admati. Terwijl het medicijn doodsimpel is: ‘Waarom leven we zo gevaarlijk? Dat is nergens voor nodig!’

De Nederlandse banken maken zich zorgen over u. Rabobank spoort in haar reclamecampagne burgers aan om, met het oog op studerende kinderen of een onbezorgde oude dag, ‘financieel gezond de toekomst in’ te gaan. De Volksbank spreekt van ‘financiële weerbaarheid’. En in gezamenlijke spotjes op televisie en radio roept de financiële sector sinds deze maand de meer dan 1 miljoen huiseigenaren met een aflossingsvrije hypotheek op als de wiedeweerga maatregelen te treffen.

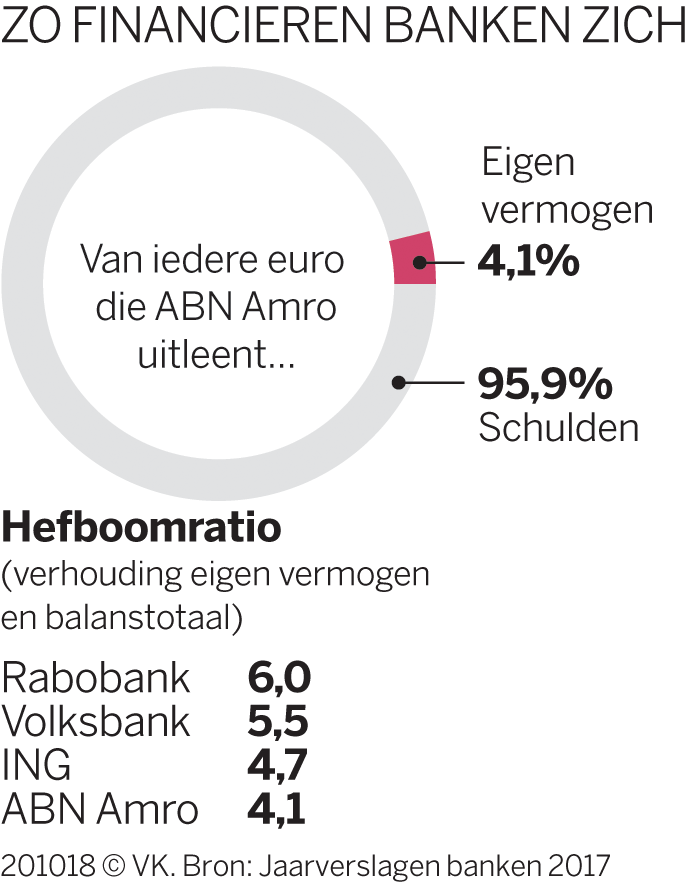

Terecht? Als iemand zich nodig moet bekommeren om zijn financiële weerstand, betoogt Anat Admati, zijn het de banken zelf wel. Van elke 100 euro krediet die zij verstrekken aan huiseigenaren of ondernemers, komt slechts 4 (ABN Amro) tot 6 euro (Rabobank) uit de eigen kas. De rest wordt geleend. Dit zijn de befaamde lage ‘kapitaalratio’s’ – en ze zijn levensgevaarlijk, betoogt ’s werelds meest prominente criticus van dit fenomeen. Admati: ‘Geen enkel normaal bedrijf zou hiermee wegkomen. Zulke extreem lage kapitaalratio’s vind je enkel en alleen bij banken. Waarom maken we daar niet 15, 20 of zelfs 30 procent van?’

‘Als zij spreekt, beven de banken’, kopte The New York Times boven een profiel van de in Israël geboren econoom, verbonden aan de universiteit van Stanford. Vijf jaar geleden schreef ze samen met de Duitse econoom Martin Hellwig een spijkerharde j’accuse over de bankensector, The Bankers’ New Clothes. Sindsdien pleit ze onvermoeibaar voor die ogenschijnlijk doodsimpele maatregel: dwing banken meer eigen vermogen aan te trekken. Het zijn niet de minsten die naar haar luisteren: van president Obama tot het World Economic Forum in Davos. Deze week is ze in Utrecht, waar ze de Prof. F. de Vries Lezing geeft. Tijdens een interview in haar hotel toont ze zich, snel pratend en druk gebarend, onverminderd strijdbaar – en verontwaardigd.

Banken en toezichthouders zeggen: we staan er stukken beter voor dan bij het uitbreken van de crisis, 10 jaar geleden.

‘Beter dan wat? Beter dan vreselijk? Stelt u zich, als gedachtenexperiment, een wereld voor zonder centrale banken en depositogarantiestelsel. Waarin de autoriteiten zeggen dat banken niet langer too big to fail zijn. En beeld u dan eens in dat we de banken van de ene op de andere dag in het wild los laten. In het echte, rauwe kapitalisme waarin normale ondernemingen moeten zien te overleven. Wat zou er gebeuren? Ze zouden binnen één dag dood zijn! Dat toont hoe ziek onze banken zijn.’

Bent u het dan eens met de inktzwarte voorspellingen van de afgelopen weken dat de volgende financiële crisis slechts een kwestie van tijd is?

‘Ik lees het ene na het andere artikel over waar het de volgende keer mis zal gaan. Wordt het Italië? Of iets met cyberveiligheid? Ik vind dat gek. We doen alsof financiële crises natuurrampen zijn, waar we hooguit op kunnen reageren door ambulances naar de plek des onheils te sturen. Met dit financiële systeem kunnen we inderdaad slechts hopen dat de boel niet morgen al implodeert. Maar de oplossing is eenvoudig. Waarom leven we dan zo gevaarlijk? Dat is nergens voor nodig!’

Wie is Anat Admati?

1956: Geboren in Israël

1983: Promoveert aan Yale

2009: Hoogleraar economie en finance aan Stanford University

2013: Schrijft samen met Martin Hellwig The Bankers’ New Clothes

2014: Behoort volgens Time tot de 100 invloedrijkste mensen ter wereld

Anat Admati heeft drie kinderen en twee kleinkinderen.

Nederland liep heel even voor op de rest van Europa. In plaats van een minimum van 3 procent eigen vermogen voor de banken werd gestreefd naar 4 procent. Het nieuwe kabinet heeft dat opgegeven. Andere landen wilden niet, was het excuus.

‘De Verenigde Staten hanteren een minimum van 5 procent eigen kapitaal, en er is niets verschrikkelijks gebeurd. Vergelijk het eens met een chemiebedrijf in Nederland. China staat zware vervuiling toe, dus meent die onderneming dat omwille van de concurrentie de Nederlandse overheid het ook door de vingers moet zien. Niemand zou dat accepteren! En dit gaat trouwens nog verder. Overheden stellen namelijk niet alleen amper grenzen aan de risico’s die banken nemen, ze subsidiëren ze impliciet. Omdat zij hun banken nooit failliet zullen laten gaan, durven beleggers ze heel goedkoop geld te lenen. Banken betalen daardoor minder rente dan gewone bedrijven.’

Onze minister-president Rutte noemde banken eerder dit jaar ‘semipubliek’. Omdat uiteindelijk de belastingbetaler op kan draaien voor de verliezen, zouden politici zich mogen bemoeien met, bijvoorbeeld, topsalarissen en bonussen.

‘Gewone bedrijven financieren hun activiteiten met eigen vermogen. Ze geven aandelen uit, of zetten winst opzij. Zodra banken dat zouden doen, kunnen ze ook meer risico’s nemen. En nee, dat gaat niet ten koste van hun kredietverlening, zoals vaak wordt beweerd. Het is enkel de manier waarop de banken aan het geld voor deze kredieten komen die verandert. Meer eigen vermogen, minder schuld, verder niks. Daar staat tegenover dat je geen bailouts meer nodig hebt. Bankruns zullen minder vaak voorkomen. Banken zouden, kortom, niet meer voortdurend op het randje van de afgrond balanceren. Wie kan daar nou iets op tegen hebben?’

U wilt eigenlijk de banken bevrijden van de politieke bemoeizucht?

‘Ja! Al jarenlang stel ik die simpele vraag: why not?’

Wordt u er niet moe van steeds dezelfde boodschap uit te moeten dragen, zonder dat er iets verandert? Waar haalt u de motivatie vandaan?

‘Ik houd me hier sinds 2010 intensief mee bezig. Hoe verder ik me er in verdiep, hoe meer ik overtuigd raak dat het anders kan. Maar natuurlijk ben ik in intellectueel opzicht toe aan nieuwe uitdagingen. Wat mij op dit moment fascineert, is de vraag hoe het mogelijk is dat bedrijven in onze economie zoveel kwaad kunnen doen, van fraude tot witwassen, terwijl topbestuurders vrijwel overal mee wegkomen.’

Zoals ING?

(Admati pakt, na drie kwartier spreken, haar tas. Al pratende loopt ze naar buiten voor de foto) ‘Ook ING, ja. Al is het peanuts vergeleken met het witwasschandaal bij Danske Bank. Iets in onze wetgeving, of misschien wel de juridische vorm van het bedrijf, maakt dat individuen onvoldoende geprikkeld worden om zich aan de regels te houden.’

U heeft mijn eerdere vraag over wat u drijft vakkundig ontweken…

‘Het zal met mijn opvoeding te maken hebben. Ik had een oma die het leed van de hele wereld op haar schouders droeg. Met elk slachtoffer in alle oorlogen voelde ze mee…’ Dan ziet ze de fotograaf. ‘Ik wil dat je een lachende foto van me maakt’, roept ze schertsend. ‘Mijn boodschap is misschien kritisch, maar ik wil niet altijd boos op de foto worden gezet!’

Zijn de banken veiliger?

Dit is er sinds de crisis van 2008 gebeurd…

1) Banken moeten (iets) meer eigen vermogen op hun balans hebben. Het in het internationale Bazel-overleg afgesproken minimum is nu 3 procent. Ook de kapitaaleisen die rekening houden met hoeveel risico een bank loopt met een krediet, zijn strenger geworden.

2) Komt een bank in de problemen, dan moeten voortaan eerst aandeelhouders en schuldeisers opdraaien voor de schade, in plaats van de belastingbetaler.

3) Bonussen zijn aan banden gelegd. In Nederland geldt een maximum van 20 procent van het vaste salaris; in de rest van Europa is dat 100 procent.

…maar van deze voorstellen is niks terechtgekomen

1) Dwing banken veel meer eigen vermogen aan te houden. Ga voor 15, 20 of zelfs 30 procent, zoals Admati betoogt.

2) Scheid de risicovolle zakenbanken van de consumentenactiviteiten. Alleen die laatste zijn van groter maatschappelijk belang, en mogen dus niet omvallen. Variant hierop: laat de overheid zorgen voor een veilige plek om spaargeld te stallen plus een crisisbestendig systeem voor betalingsverkeer.

3) De meest radicale maatregel: nationaliseer de geldpers. Nu creëert een bank die kredieten verstrekt nieuw geld. Door die geldscheppende macht exclusief bij de centrale bank te leggen, zoals in een Zwitsers referendum werd voorgesteld, worden commerciële banken slechts ‘geldmakelaars’.