Klimaatverandering krijgt verzekeraars in de greep: premies beginnen te stijgen

De klimaatverandering begint ook in Nederland een zaak voor verzekeraars te worden. Dat uit zich in preventie, maar ook al in hogere premies. En dan is er nog het grootste gevaar: overstromingen.

Met de extreme hagelbuien in Zuidoost-Nederland van 23 juni 2016 viel klimaatverandering definitief binnen bij verzekeraars. De opwarming van de aarde raakt ook ons, was hun collectieve conclusie. Ruim honderdduizend schademeldingen kregen ze binnen, meer dan tien keer zoveel als op een doorsneedag. Verzekerde schade aan huizen, auto’s en kassen: een slordige 500 miljoen euro.

Het Verbond van Verzekeraars maakt zich zorgen over klimaatverandering en kaart dit sinds 2017 aan bij de leden in een speciaal opgerichte klimaatprojectgroep. Zonder maatregelen kan in het ergste scenario de particuliere schade door extreme neerslag en hagel de komende decennia verdubbelen, waarschuwen zij in een recente publicatie. Verzekerden gaan dit voelen.

‘Stijgende klimaatgerelateerde schadelasten kunnen in de toekomst leiden tot hogere premies’, concludeerde De Nederlandsche Bank in 2017. Ook het Verbond waarschuwt: ‘Het zou zomaar kunnen dat de premies in bepaalde gebieden hoger worden of zelfs dat bepaalde risico’s worden uitgesloten van verzekeringsdekking’.

Natuurgeweld

Klimaatverandering raakt niet alleen verzekeraars in onze delta. Waar hier natuurgeweld pas recentelijk de vuurwerkramp in Enschede (2000) uit de topvijf grootste rampen blies, vond in Californië het gros van de grootste bosbranden sinds de jaren dertig plaats na de eeuwwisseling. De cijfers komen van Munich Re, ’s werelds grootste herverzekeraar, waar verzekeringsmaatschappijen zich kunnen verzekeren. Vergelijkbare risico’s doen zich voor in Australië en rond de Middellandse Zee, staat in de in maart verschenen publicatie van Munich Re.

Over de bosbranden in het westen van de Verenigde Staten is de herverzekeraar duidelijk: klimaatverandering pookt onze schadelast op. De helft van alle bosbranden in Californië is volgens hun berekeningen het gevolg van de temperatuurstijging door menselijk handelen. Direct, door droogte, waardoor meer bossen in vlammen opgaan. Maar ook indirect: minder koude winters en drogere zomers maken het aangenamer voor bijvoorbeeld de schorskever, die weer voor meer dood – en dus brandbaarder – hout zorgt.

Munich Re pleit voor preventieve maatregelen, zoals stoppen met bouwen rond brandbare gebieden, huizen brandveiliger maken en vaker dood hout uit bossen verwijderen. In de Britse krant The Guardian waarschuwde de herverzekeraar dat in kwetsbare gebieden verzekeringen anders onbetaalbaar kunnen worden voor lagere inkomens. De Europese koepel van nationale verzekeraarsverbonden, Insurance Europe, zei in reactie op de berekeningen van Munich Re dat premiestijgingen een gevaar kunnen gaan vormen voor sociale verhoudingen.

Hagel en windstoten

Hoe zit dat in Nederland, waar niet vuur, maar vooral zware onweersbuien met neerslag, hagel en windstoten een steeds groter probleem vormen? Verzekeraars zien steeds meer reden zich te wapenen tegen klimaatverandering. Bij ASR is er een heus klimaatcomité en Nationale-Nederlanden staat erbij stil in het jaarverslag.

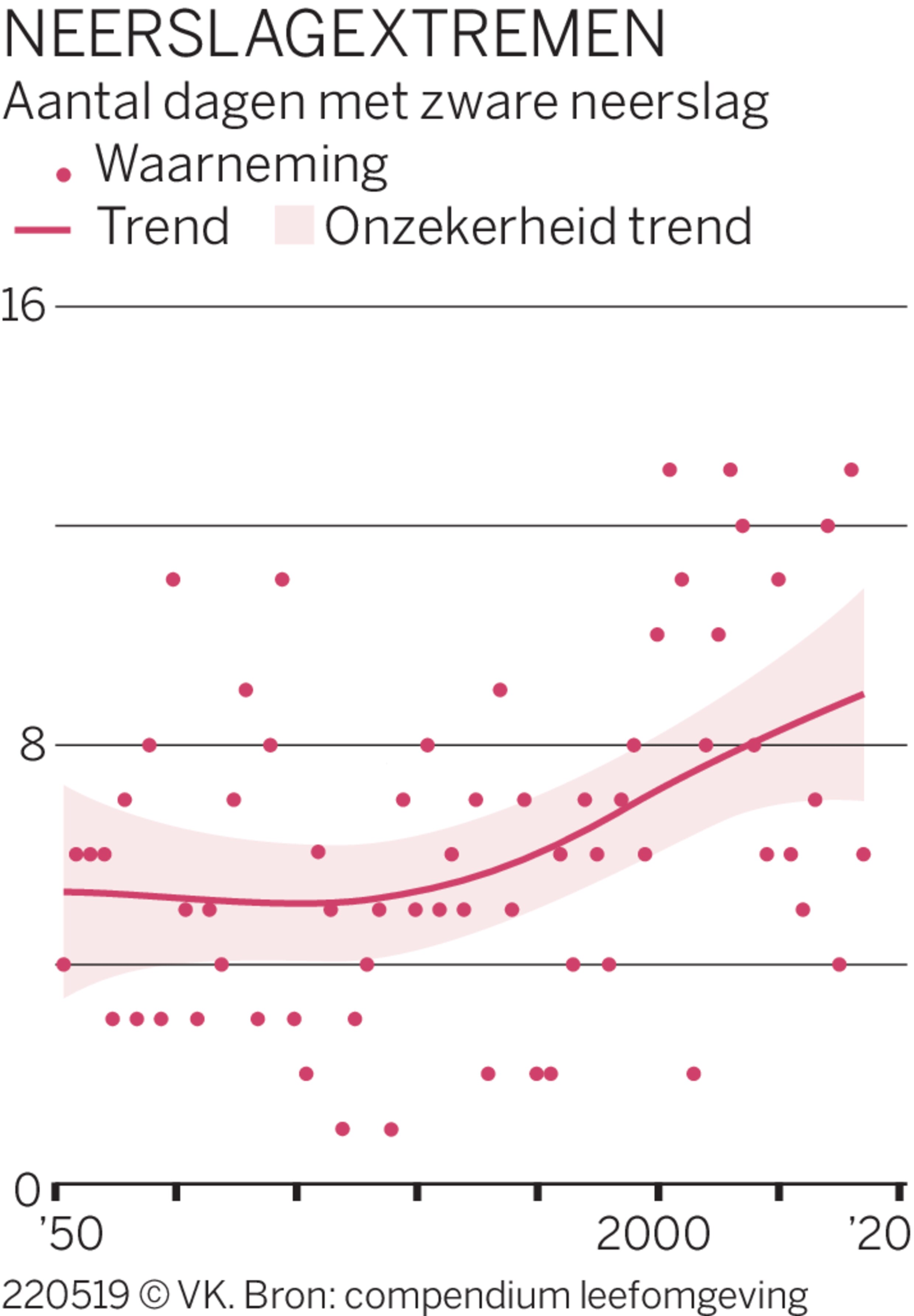

Bij Interpolis, onderdeel van de grootste Nederlandse verzekeraar Achmea, staat het klimaat ook op de agenda. Uit hun cijfers blijkt dat het aantal schademeldingen voor hevige regenval of hagel in 2018 met ruim 20 procent is gestegen vergeleken met 2011. Toch proberen zij de consument gerust te stellen. ‘Weerschade neemt toe, maar dit maakt niet meer dan 20 procent uit van de verzekeringspremie voor particulieren’, zegt Gijs Kloek, risicomanager bij Interpolis. ‘Ook bij een verdubbeling van dit premiedeel zie ik weerschade de komende decennia niet onverzekerbaar worden.’

Niet onverzekerbaar, maar wel duurder. Doordat het aantal dagen met hevige neerslag toeneemt, neemt ook de schadelast toe. ‘Dit heeft invloed op onze risicomodellen en daarom hebben we besloten de premie van een aantal verzekeringen te verhogen’, zegt een woordvoerder van ASR. ‘Zoals de particuliere woonhuisverzekering en de zakelijke gebouwenverzekering.’

Preventieve tips

Om grote premiestijgingen te voorkomen – en de eigen schadelast te beperken – helpen veel verzekeraars klanten en niet-klanten bij het aanpassen aan de veranderende omstandigheden. Zoals tuinders bij de overstap naar hardglas, dat minder snel breekt bij onweer.

‘Voor particulieren zijn we in Tilburg vorig jaar een proef begonnen om te helpen bij het aanleggen van groene daken’, zegt René Voets, verantwoordelijk voor marktmanagement bij Interpolis. ‘Die zijn niet alleen groen, maar voorkomen ook wateroverlast bij hoosbuien door de overvloed aan regenwater op te vangen. Ook dempen ze de hitte in de zomer, wat hitteschade aan daken beperkt, maar ook ziekten en doden in steden kan voorkomen.’ Dit jaar wil Interpolis 70 duizend vierkante meter aan groendaken aanleggen.

Om consumenten gerichter te kunnen adviseren, werkt Interpolis met de Vrije Universiteit en het KNMI aan een systeem dat nauwkeuriger heftig weer kan voorspellen. ‘Nu is het vaak op provincieniveau en vragen velen zich achteraf af: hoezo code oranje’, zegt Kloek van Interpolis. ‘Dit systeem kan bijvoorbeeld helpen om tijdig de auto op een beschutte plek te zetten of er een deken over te leggen, wat veel schade bij hagel kan voorkomen.’ Ook ASR geeft tips, onder meer via blogs.

Overstromingsverzekering

Aardig, al die adviezen, maar tegen het grootste gevaar zijn we in Nederland voorlopig collectief onverzekerd. Voor de Nederlandse evenknie van de Californische bosbrand bestaan bijna geen verzekeringen: de overstroming. Sinds de watersnoodramp van 1953 zijn schade aan huis en inboedel door brekende zeedijken niet meeverzekerd bij de grotere verzekeraars. Te riskant. En dat risico wordt niet kleiner, want in 2085 is de zeespiegel volgens de huidige KNMI-scenario’s gestegen met 25 tot 80 centimeter.

‘In extreme situaties gaat het om tientallen miljarden’, zegt Kloek van Interpolis. ‘Dit is moeilijk te dragen voor verzekeraars. In 2013 is hierover voor het laatst gesproken met herverzekeraars, maar toen kwamen we niet verder dan een totale dekking tot 5 miljard euro.’ De hoge bedragen maken het lastig voor een verzekeraar om met een eigen overstromingsverzekering te komen, want dan wordt de premie te hoog voor gevaarlijke gebieden. Iets collectiefs verzinnen is ook lastig, want dan trapt de Autoriteit Consument en Markt op de rem.

Het Verbond voor Verzekeraars blijft pleiten voor een particuliere verzekering tegen overstromingen, maar na jaren overleg met de leden is die nog lang niet in zicht. ‘Een collectieve overstromingsverzekering voor heel Nederland is niet haalbaar zonder hulp van de overheid’, zegt Oscar van Elferen van het Verbond.

Vooralsnog voorziet de overheid alleen in een vangnet als de rivieren overstromen. Slachtoffers kunnen dan een tegemoetkoming krijgen voor onverzekerbare schade. Verzekeraars onderzoeken hoe ze overstromingen door het falen van deze zogenoemde secundaire waterkeringen (14 duizend kilometer in Nederland) kunnen dekken. ‘Uit onderzoek blijkt dat we de schade daarvan kunnen dragen.’

Het kan dan wel zijn dat verzekeraars bepaalde gebieden uitsluiten, zegt Casper de Vries, hoogleraar monetaire economie aan de Erasmus Universiteit Rotterdam. ‘Bijvoorbeeld rivierdelta’s, wat misschien maar goed is ook’, meent hij. ‘Want dit betekent dat het onverantwoord is daar te wonen en mensen dit ook niet zouden moeten willen.’

Tot het zover is blijft de aandacht dus vooral gaan naar preventieve maatregelen tegen waterschade door neerslag. Niet alleen groene daken, maar ook tegels de tuin uit, planten en gras erin. ‘Preventie wordt steeds belangrijker’, zegt Van Elferen. ‘Want verzekeraars kunnen voorlopig wel blijven uitkeren, maar dat zal meer en meer consequenties gaan hebben voor de premies.’

In een eerdere versie van dit artikel stond dat in Nederland geen verzekering bestaat tegen overstromingen. Verzekeraars Neerlandse en Klap bieden wel een overstromingsrisicoverzekering aan.