|

Elke gemeenteraad (minimum 10 per jaar) wordt in Middelkerke voorafgegaan door een vergadering waarop het gemeentebestuur aan de pers meer duiding geeft en de achtergrond verklaart bij diverse gemeentelijke beslissingen.

De burgemeester opende de vergadering op 17.12.2019 als ‘misschien wel de belangrijkste vergadering van de komende vijf jaar’. Het was dus wel nodig om zeer aandachtig te luisteren.

Ik wil jullie namelijk uitvoerig en correct informeren over alles wat er gezegd werd.

We moesten wel niet alles onthouden want we werden in het bezit gesteld van een prachtige brochure ‘Bouwen aan Middelkerke – Beleidsplan 2020 – 2025’, die trouwens ook onder de bevolking verspreid werd.

Ik hoop dat ik het allemaal nog mag meemaken, want het is allemaal toch zo veelbelovend.

Inleiding

Hoe begin je aan zo’n plan?

“Een beetje zoals goede huisvaders: welke elementen zijn goed, wat kan beter, wat willen we echt en wat is mogelijk?”

Een beleidsplan is dus een complexe zaak

Ik zal de beoordeling ervan dan ook in verschillende artikels behandelen

Ik zal starten met de belastingen. Later volgt dan een artikel over ‘Werken’ en over ‘Vernieuwingen’

Belastingen

Naast de onroerende voorheffing (DE belangrijkste) en de taks op tweede verblijven vormt de aanvullende personenbelasting één van de belangrijke inkomsten van de gemeente.

En nochtans … beloofd is beloofd en de lijst Dedecker moet dus zijn belofte nakomen en de aanvullende personenbelasting afschaffen.

Middelkerke is na Knokke, Koksijde en De Panne de vierde kustgemeente waar die belasting straks niet meer moet betaald worden. Dat zal in schijven gebeuren: “Die belastingen brengen ons jaarlijks vijf miljoen euro op”, zegt schepen Tom Dedecker (LDD). “Om niet meteen de volledige impact te voelen op de inkomsten, verlagen we tussen nu en 2024 de belasting elk jaar met een procent. Dat zal voor jonge gezinnen en tweeverdieners snel merkbaar zijn en uiteindelijk achthonderd euro per jaar schelen.”

Hoe worden die minder-inkomsten gecompenseerd?

Er wordt een soort ‘taxshift’ of ‘belastingverschuiving’ uitgevoerd. Tegenover de verlaging en latere afschaffing van de aanvullende personenbelasting staat een verhoging van de opcentiemen op onroerende goederen, wat aanleiding geeft tot een verhoging van de onroerende voorheffing. (zie verder).

De tweedeverblijverstaks wordt verhoogd met als rechtvaardiging dat die daarmee op het niveau staat van de middenmoot van de kustgemeenten: zie tabel verder

De taks op toeristische verblijven wordt in het vervolg toegepast op alle vormen van toeristische logies, in plaats van enkel op de kampeerterreinen.

Logies (kamer-gerelateerd), per jaar 75 euro (voor hotels), 800 euro (voor vakantiewoningen)

Kampeerplaatsen: tussen 75 en 235 euro per jaar

Door slimmer om te springen met de bestaande budgetten: door aan te sluiten op voordelige dienstencentrales en groepsaankopen, een nuchter personeelsbeleid en een centralisatie van de veiligheidsdiensten.

Vergelijking met andere kustgemeenten

Het Gemeentefonds ondersteunt de gemeenten financieel door belastinggeld te verdelen op basis van verschillende parameters. Het is één van de grotere inkomstenbronnen voor de lokale besturen. Opdat de gemeenten bij het opstellen van hun meerjarenplan een idee zouden hebben van de bedragen die zij mogen verwachten, worden aan elke gemeente prognoses meegedeeld.

Ziehier de geschatte bedragen voor Middelkerke en de impact van de daling van de aanvullende personenbelasting:

De gemeenten mogen vrij beschikken over die bedragen. Vlaanderen vindt nochtans dat ze eigenlijk liefst niet dienen om hun belastingen te verlagen.

Vlaanderen legt daarom aan de gemeenten op om geen te laag tarief te hanteren voor hun aanvullende personenbelasting. Ze leggen daarom een benedengrens van 5% op. Gemeenten die toch een lager tarief hanteren of m.a.w. een te geringe eigen fiscale inspanning leveren, krijgen een verminderde toelage van het Gemeentefonds Die vermindering bedraagt dan respectievelijk 0,5% voor elk tiende van een procent.

Bronnen:

http://docs.vlaamsparlement.be/pfile?id=1244017

https://codex.vlaanderen.be/Zoeken/Document.aspx?DID=1009623¶m=inhoud

Wie zal het meeste voordeel hebben bij de geleidelijke vermindering tot NUL van de aanvullende personenbelasting?

Natuurlijk zal de afschaffing GESPREID OVER VIJF JAAR door iedereen op applaus onthaald worden, maar eigenlijk beoogt die maatregel vooral het stimuleren van jonge gezinnen om zich in Middelkerke te vestigen.

Het bestuur beweert dus dat jonge gezinnen en tweeverdieners* met een gemiddeld inkomen door deze maatregel ongeveer 800 euro per jaar besparen.

Hoe komen ze daaraan?

Iedereen betaalt jaarlijks belastingen, in functie van de grootte van zijn inkomen en in functie van de gegevens op zijn aanslagbiljet. (de basispersonenbelasting of het totaal netto-inkomen van de belastingplichtige, m.a.w. het onroerend, roerend en divers inkomen en het beroepsinkomen.

‘Aanvullend’ betekent dat je bovendien nog een percentage daarop moet betalen, bestemd voor de gemeente.

Als de gemeente de aanvullende personenbelasting vastlegt op 5%, dan betekent dit dat je voor elke € 1 belasting die je betaalt aan de federale overheid, € 0,05 betaalt aan de gemeente.

De aanvullende personenbelasting wordt dus ook geheven op basis van het aanslagbiljet.

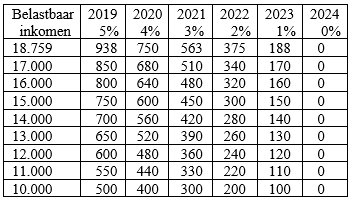

Aangezien de geleidelijke vermindering berekend wordt op het basisinkomen en dat uiteraard verschilt van gezin tot gezin, moeten we de winst bepalen in functie van een tabel met meerdere netto belastbare inkomsten. In 2017 bedroeg het gemiddeld netto belastbaar inkomen voor Middelkerke 18.759 euro.

Hoe hoger het netto-inkomen, hoe meer winst. Voor een gemiddeld Middelkerks inkomen, wordt dus de eerste vijf jaar 188 euro per jaar minder betaald.

De gemeente heeft het echter over ‘jonge gezinnen’ en over ‘tweeverdieners’*

De gemiddelde jonge belastingbetaler heeft uiteraard een lager belastbaar inkomen.

Daarom heb ik in mijn tabel ook lagere bedragen opgenomen.

* Een tweeverdiener is de helft van een echtpaar of ander werkelijk samenwonend stel (= met samenwoningscontract), eventueel met

kinderen, waarvan beiden een eigen inkomen verwerven middels betaald werk.

Wettelijk samenwonenden worden gelijkgesteld met gehuwde personen. Zij moeten in principe een gezamenlijke aangifte indienen en worden samen belast.

"Wettelijke” samenwoning" = de toestand van samenleven van twee personen die een verklaring van wettelijke samenwoning hebben

afgelegd bij de ambtenaar van de burgerlijke stand van de gemeenschappelijke woonplaats.

“Feitelijke” samenwoning = samenwonen zonder getrouwd te zijn en zonder een verklaring van wettelijke

samenwoning gedaan te hebben.

Het huwelijksquotiënt is een fiscale maatregel die de belastingdruk verlaagt voor gehuwden en wettelijk samenwonenden die samen worden belast.

Om 800 euro per jaar te besparen, zouden zij een gezamenlijk belastbaar inkomen moeten hebben van 16.000 euro? Het eerste jaar brengt hen dat 160 euro op, het tweede 320, het derde 480, het vierde 640 en tenslotte 800 euro.

Dat is enkel het geval als zij nog geen eigen huis hebben en dus nog geen onroerende voorheffing moeten betalen.

Onroerende voorheffing/ Opcentiemen (OV)

Ben je eigenaar van een onroerend goed, dan wordt daarop een belasting geïnd.

Voor de onroerende voorheffing stuurt de Vlaamse gemeenschap een aanslagbiljet.

De grootte daarvan hangt af van het kadastraal inkomen (KI) van dat eigendom.

Het KI is een fictief inkomen dat voor elk onroerend goed vastgelegd wordt door de hogere overheid. Het is het gemiddelde netto-inkomen dat dit onroerend goed (woning, appartement, perceel, …) jaarlijks zou opbrengen. Omdat men zich nog steeds baseert op de gegevens met als referentietijdstip 1 januari 1975, wordt het KI sinds 1991 geïndexeerd.

Stel dat jouw kadastraal inkomen 808 euro bedraagt.

Berekening basisbedrag

1) Indexatie van het kadastraal inkomen (K.I.).

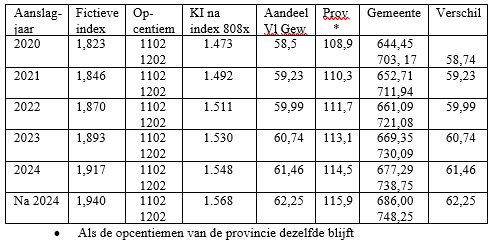

Indexatie-coëfficiënt voor aanslagjaar 2019 = 1,823 > 808 euro x 1,823 = 1473 euro

(afronding naar de dichtst bijgelegen euro; geen decimalen)

2) Aandeel Vlaams Gewest: aanslagvoet toe te passen op het geïndexeerd K.I.

3,97% voor bebouwde en onbebouwde goederen, 2,54% voor sociale huurwoningen 3,97 % voor materieel en

outillage.

3,97 % op 1473 euro = 58,5 euro (rekenkundige afronding op de eurocent)

3) Aandeel provincie: berekening op basis van de opcentiemen van de provincie waar het onroerend goed gelegen is.

58,5 euro x 186,22/100 = 108,9 euro

4) Aandeel gemeente: berekening op basis van de opcentiemen van de gemeente waar het onroerend goed gelegen is.

Vroeger : 58,5 euro x 1102/100 = 644,45 euro

Nu: : 58,5 euro x 1202/100 = 703,17 euro

5) Het totale bedrag van de onroerende voorheffing zonder verminderingen wordt berekend door het

aandeel van Vlaams Gewest, provincie en gemeente op te tellen:

Vroeger : 58,5 euro + 108,9 euro + 644,45 euro = 811,83 euro

Nu : 58,5 euro + 108,9 euro + 703, 17 euro = 870,57 euro

De verhoging van de gemeentelijke opcentiemen van 1102 naar 1202 betekent voor een KI van 808 euro voor het aanslagjaar 2019 een meerbelasting van 58,74 euro per jaar.

We mogen niet vergeten dat het K.I. elk jaar moet vermenigvuldigd worden met een hogere indexatie-coëfficiënt. Voor de periode 2015-2019 steeg die van 1,7057 tot 1,8230, dus met 0,1173. Als de index met dezelfde hoeveelheid stijgt in de periode 2019-2024, dan zal die in 2024 (1,823 + 0,1173 = 1,9403) bedragen.

Ik weet natuurlijk wel dat de index bepaald wordt in functie van de prijsevolutie van de goederen en diensten die de gezinnen consumeren of met andere woorden aan de hand van de waarde van een 'korf' met de belangrijkste consumptiegoederen en diensten.

Als we aannemen dat de stijging van de index elk jaar even groot is, dan krijgen we opeenvolgend volgende indexcijfers. 1,823 + 0,02346 = 1,84646 + 0,02346 = 1,87006 + 0,02346 = 1,89352 + 0,02346 = 1,91698 + 0,02346 = 1,940

De indexatie van het KI gebeurde sowieso, ook zonder de verhoging van de opcentiemen. Daardoor verhoogden weliswaar de aandelen van het Vl Gewest, van de Provincie en van de Gemeente. Misschien worden ook nog elk jaar de provincie-opcentiemen verhoogd. Het is uiteraard het gemeentelijk aandeel alleen dat beïnvloed wordt door de verhoging van de gemeentelijke opcentiemen.

Dat betekent dus dat een verhoging van de opcentiemen van 1102 naar 1202 voor een kadastraal inkomen van 808 euro de onroerende voorheffing verhoogt met ongeveer 60 euro per jaar.

Besluit

Aangezien iemand met een gemiddeld Middelkerks netto belastbaar inkomen van 18.759 euro 188 minder zal betalen per jaar, zal de belastingverschuiving dus 188 – 60 = 128 euro per jaar opleveren.

|