Veertien dagen geleden schreef ik een artikel ‘’ Grote projecten kosten veel geld! Wie betaalt dat allemaal?"

Ik ben geen financieel expert maar ik denk als burger het recht te hebben om mij af te vragen of de gemeente wel in staat zal zijn om voldoende centen daarvoor bijeen te krijgen. Ik denk daarbij uiterard ook aan mijn portemonnee. Ik vond het logisch mij af te vragen hoe het zat met schuldenlast van de gemeente. Volgens het bestuur zelf zou die tegen het einde van de legislatuur wel eens 78,5 miljoen euro kunnen bedragen. Of ik mij daarover ongerust moest maken? Ik kan maar best eens mijn mening daarover herhalen:

“Vlaanderen houdt heel nauw toezicht. Elke gemeente moet een meerjarenplan van zes jaar indienen. Als de boekhouding niet zou kloppen, en bijvoorbeeld de uitgaven exploderen, dan zou Vlaanderen die begroting gewoon schorsen.

Europa let ook op de schuld van de gemeenten. Dat gebeurt via het EMU-tekort. Dit is de begrenzing van het bedrag waarmee de totale netto schuld van alle gemeenten in één jaar mag groeien.”

Op de Facebookpagina van Bruisend Middelkerke kwam er een aangename verrassing. Een reactie op mijn artikel!! Die kwam van Johan Ide, die van juli 1998 tot februari 2018, dus bijna 20 jaar, bij de Vlaamse Overheid Agentschap Binnenlands Bestuur afdelingshoofd was voor lokale financies. Die afdeling is trouwens de instantie die voor Vlaanderen de meerjarenplannen controleert. Hij schreef: “De auteur zou zich best dringend verdiepen in de evolutie van de autofinancieringsmarge van de gemeente en zich niet tevredenstellen met een uitleg van het bestuur over schuldpositie.” Een zekere Etienne Vincent reageerde daarop met “Zeer juiste reactie (zeker voor diegene die er echt iets van af weten en hun kennis op een positieve manier delen!).” Johan Ide repliceerde: “Juist. Ik ben geen holle criticaster. Ben nog niet lang met pensioen en hele regelgeving is dan 5 jaar op mijn afdeling voorbereid. Idem voor het Gemeentefondsdecreet. Ben ook TV maar één die de financiering van de kustgemeenten ten volle begrijpt”. Ik was inderdaad ook tevreden dat een expert zijn steentje wil bijdragen aan mijn blogartikel. Ik heb dan ook gereageerd met de bewering dat ik mij inderdaad zou verdiepen in de evolutie van de autofinancieringsmarge van Middelkerke. Ziehier het resultaat.

Wat is de autofinancieringsmarge (AFM) De autofinancieringsmarge (AFM) is het verschil tussen enerzijds het verschil tussen de ontvangsten en uitgaven uit de exploitatie en anderzijds de netto periodieke aflossingen. Ze geeft weer of de financiën van het bestuur op een structurele manier in evenwicht zijn en duidt aan of het bestuur in staat is zijn leningslasten (aflossingen van kapitaal en intresten) te dragen met het overschot uit de gewone werking (het saldo van de exploitatie-ontvangsten en uitgaven). Een positieve AFM betekent dat er van het exploitatiesaldo, na het vereffenen van de leningslasten, nog middelen overblijven om een deel van de investeringsuitgaven rechtstreeks te financieren of om bijkomende leningen aan te gaan.

De AFM moet groter of gelijk zijn aan NUL in het laatste boekjaar van de periode van het meerjarenplan. Men spreekt dan van het ‘structureel evenwicht’. Als dat niet het geval is, vernietigt de provinciegouverneur het meerjarenplan. Opdat niet-teruglopende verrichtingen geen vertekend beeld zouden geven, wordt de AFM maar geëvalueerd op het laatste jaar van het meerjarenplan. Voor de tussenliggende jaren is wel een negatieve autofinancieringsmarge mogelijk. Ziehier de cijfers voor Middelkerke. De lezers moeten nu niet denken dat ik die op een sluikse manier bekomen heb. Iedereen kan die vinden op de open beleid - documenten van de gemeente.

*Ze zijn het verschil tussen het kapitaal dat een bestuur in een jaar aflost van de financiële schulden die het periodiek terugbetaalt en het kapitaal dat een bestuur ontvangt als terugbetaling voor toegestane leningen.

*De gecorrigeerde aflossingen zijn de aangewezen aflossingen van de financiële schulden. Ze beperken zich niet tot de periodieke aflossingen maar houden ook rekening met niet-periodieke aflossingen. Het ministerieel besluit bepaalt de aangewezen aflossingen op 8% van de totale financiële schuld op 31 december van het vorige boekjaar.

* Het financieel evenwicht bepaalt de financiële gezondheid van een bestuur en wordt bekeken vanuit drie invalshoeken: het beschikbaar budgettair resultaat, de autofinancieringsmarge en de gecorrigeerde autofinancieringsmarge. In het geconsolideerd financieel evenwicht worden deze elementen niet alleen voor de gemeente en haar OCMW (provincie), maar ook voor haar autonome gemeentebedrijven opgenomen. Zo wordt het totale beschikbaar budgettair resultaat, de totale autofinancieringsmarge en de totale gecorrigeerde autofinancieringsmarge voor de hele groep getoond. Het is een consolidatie (=samenvoegen) op het niveau van de directe partners van de gemeente en het OCMW.

De gemeenten/OCMW's moeten in hun meerjarenplannen beantwoorden aan bepaalde evenwichtsnormen **het geraamde beschikbaar budgettair resultaat moet per boekjaar groter of gelijk zijn aan nul (het "toestandsevenwicht") ***de geraamde autofinancieringsmarge moet in het laatste boekjaar van de periode van het meerjarenplan groter of gelijk zijn aan nul (het "structureel evenwicht"). Als dat niet het geval is, dan vernietigtde provinciegouverneur het meerjarenplan.

Ter goedkeuring in de gemeenteraad De autofinancieringsmarge voor het Algemeenbedrijf (AGB) en voor de gemeente/OCMW werden ter goedkeuring voorgelegd in de GR van 18.12.2019. 2020 2021 2022 2023 2024 2025 – Gemeente en OCMW 9 926 491,86 6 465 815,29 5 460 386,65 3 779 855,64 1 559 461,41 1 501 564,04 - AGB Middelkerke 58 471,00 76 112,00 68 092,00 68 092,00 58 639,00 58 639,00

Ze voldoen dus aan de evenwichtsnormen om door de provinciegouverneur goedgekeurd te worden. De oppositie onthield zich voor het AGB, in overeenstemming met het stemgedrag van hun vertegenwoordiger in het AGB, Johan Topke en ze stemden tegen voor Gemeente/OCMW omdat ze niet akkoord gaan met het beleid en met de manier waarop het geld gespendeerd wordt.

Waarom dat niet de Gecorrigeerde of de Geconsolideerde marges zijn die moeten goedgekeurd worden? Dat zijn maar indicatoren en geen normen. Ze moeten verplicht opgenomen worden in de beleidsrapporten:

de gecorrigeerde autofinancieringsmarge, dat het structureel evenwicht weergeeft zonder dat de door het bestuur gekozen financieringswijze een rol speelt;

de geconsolideerde autofinancieringsmarge, dat de autofinancieringsmarge van de gemeente/OCMW aanvult met de autofinancieringsmarge van de autonome gemeentebedrijven.

Waar komen die negatieve cijfers voor de gecorrigeerde AFM’s voor het AGB vandaan? Wat de negatieve gecorrigeerde cijfers van het AGB betreft, is het belangrijk aan te geven waaruit die correctie bestaat. Ze bestaat uit het in rekening brengen als traditionele financiering van vooral de structuur van de leningen. Uit de cijfers leren we dus dat bij het AGB leningen zitten waarvoor voorlopig geen kapitaal terugbetaald wordt maar waarvoor alleen rente betaald wordt (bullet) en andere niet- traditionele financieringen.

De negatieve cijfers voor het AGB kunnen explosief genoemd worden. In de loop van de komende week zal ik daarvoor eens de uitleg van de financiële directeur vragen en als ze mij die verklaring wil geven, zal ik het huidig artikel daarmee aanvullen. Bij de gemeente zitten ook dalingen na correctie maar niet in die mate.

Het klopt dus dat inwoners niet onmiddellijk iets zullen merken want de volheid van de schuld is voor lagere generaties. Dat in combinatie met het goedkope geld maakt lenen op die manier aantrekkelijk. Dit is niet verboden zolang de totale portefeuille tot max 30 % dergelijke financieringsconstructies bevat.

Ter vergelijking Tijdens de vorige legislatuur in Middelkerke bedroeg de AFM in miljoenen euro

2014 2015 2016 2017 2018

15,36 9,57 16,79 16,78 11,08

Voor 2019 , het eerste bestuursjaar voor LDD, bedroeg dat 3.577.703 miljoen en zoals jullie hierboven kunnen zien lagen de AFM’s voor de periode 2020 – 2025 telkens veel lager. Volgens Mieck Vos, algemeen directeur van de Vereniging voor Steden en Gemeenten (VVSG), is het niet omdat een gemeente een hoge marge heeft, dat ze een beter beleid voert dan een gemeente met een lagere marge: ‘Het kan zijn dat die gemeente haar geld opgepot heeft en amper heeft geïnvesteerd in de voorbije bestuursperiode. Daar hebben de burgers ook niets aan.’

Middelkerke: worden niet-inwoners met een tweede verblijf benadeeld?

Wat is een tweede verblijf? Het antwoord blijkt eigenlijk duidelijk uit de vraag. Een tweede verblijf is elke woongelegenheid waarvan diegene die er kan verblijven, voor deze woongelegenheid, op 1 januari van het aanslagjaar niet ingeschreven is in het bevolkingsregister, vreemdelingenregister of wachtregister.

Wat is het NIET? -garages, tenten, verplaatsbare caravans, mobilhomes, kampeerauto’s en woonaanhangwagens NOTA Misschien is dat een antwoord op de vraag van zij die op een camping of vakantiepark verblijven en die zich op Facebook afvragen of zij ook kunnen genieten van de korting voor het bijwonen van de superprestige- veldrit op 15.2.2020 -een hotelkamer, gastenkamer, vakantiewoning of vakantielogies volgens de definities van het decreet betreffende toeristische logies van 10 juli 2008* en latere wijzigingen -weekendverblijven gelegen in recreatiegebied. Een weekendverblijf is een constructie, al dan niet verplaatsbaar, die op basis van de stedenbouwkundige voorschriften niet voor permanente bewoning kan bestemd worden *https://www.fireforum.be/images/regulations/LW_VL_20080710_NL_toeristische_logies.pdf

Ik maak van de gelegenheid gebruik om te schrijven dat ‘verblijver’ en ‘tweede verblijver’ geen correct Nederlands zijn.

Voordelen Extra inkomen: je kan je tweede verblijf gebruiken als verhuurpand. Dat kan zowel dienen als huurhuis, studentenkamer, of appartement. Met de inkomsten los je meteen je lening af. Vakantie: je kan goedkoper op vakantie gaan naar de Belgische kust, want je woning staat al klaar. Perfect ingericht, hoe jij het wilde voor een zorgeloze vakantie. Investering voor de toekomst: de kinderen of kleinkinderen kunnen er later ook van genieten. Eventueel kan je het verblijf met een ruime winstmarge doorverkopen.

Nadelen Onderhoudskosten: uiteraard kunnen grote reparaties of vervangingen van sanitaire toestellen nodig zijn. Mogelijk geen fiscale voordelen op een pand dat je wil verhuren. Wanneer je bijvoorbeeld een hypotheek hebt op je eerste woning en je doet aan langetermijnsparen, (zie https://nl.wikipedia.org/wiki/Langetermijnsparen) dan is het mogelijk dat je fiscaal voordeel al optimaal benut is door je eerste hypotheek. Er wordt wel nog steeds gewerkt met de gewone interestenaftrek, afhankelijk van het kadastraal inkomen van je verhuurde woning. Je krijgt voor dat pand uiteraard wel een huurprijs in de plaats waardoor je toch kan genieten van inkomsten. Belastingen: Uiteraard moeten er ook nog belastingen worden betaald. Zo is er de onroerende voorheffing. Die wordt gebaseerd op je kadastraal inkomen en ligt in lijn met je eerste woning. Het verschil is wel dat de voordelen die je hebt bij je eerste woning, zoals een vermindering door een aantal kinderen ten laste, niet aanwezig zijn bij een tweede verblijf. Er is daarnaast de gemeentebelasting. Alle kustgemeenten leggen een tweede verblijf een belasting op. Dat geld dient om kosten te dekken van algemene diensten, waar eigenaars van een tweede verblijf volgens het gemeentebestuur anders gratis van gebruik zouden maken. Maar die diensten zijn niet enkel beschikbaar voor die eigenaars, ze zijn dat ook voor bewoners. Diensten zoals restafvalophaling, brandweer en bibliotheek moeten door iedereen betaald worden. In de notulen van de gemeenteraad van 16 oktober 2019 gr-verslag-16102019.pdf vindt men: - de aangepaste te betalen bedragen -tweede verblijven die als een studio beschouwd worden: 700,00 EUR - alle andere tweede verblijven, uitgezonderd degene die beheerd worden onder het stelsel van de multi- eigendom: 800,00 EUR -tweede verblijven die beheerd worden onder het stelsel van multi-eigendom en als een studio beschouwd worden: 29,17 EUR per periode van een halve maand beschikkingsrecht -alle andere tweede verblijven die beheerd worden onder het stelsel van multi-eigendom: 33,33 EUR per periode van een halve maand beschikkingsrecht. - hoe men bezwaar kan aantekenen Wie dat van plan zou zijn, leest beter eerst het artikel op https://www.2hb.immo/nl/news/fiscaal/de-taks-op-tweede-verblijven-aanvechten Zie ook verder. Milieubelasting: 50 euro En dan is er ook nog de provinciebelasting: 124 euro voor 2019 https://www.west-vlaanderen.be/sites/default/files/2018- 12/Provinciebelasting%20op%20tweede%20verblijven.pdf

Een tweede verblijf moet je bovendien aangeven in je persoonlijke belastingaangifte. Hiervoor volstaat het het niet-geïndexeerde kadastraal inkomen op te nemen. Je betaalt dan belastingen op het geïndexeerde KI verhoogd met 40 procent. Dit kan worden verminderd met de intresten op leningen aangegaan voor je tweede verblijf.

Naast het fiscale plaatje zijn er ook nog de kosten voor onderhoud, schoonmaak, leegstand, verzekeringen, de syndicus, …

De mening van een nauw betrokken eigenaar van een tweede verblijf “De tweede verblijvers hun inbreng laten doen bij het gemeentelijk beleid is, mijn inziens, gelet op de financiële inbreng enerzijds en het leven binnen de gemeenschap van de gemeente Middelkerke anderzijds, een normale, principiële, gerechtvaardigde vraag en zelfs een noodzaak om de beste verstandhouding binnen de gehele leefgemeenschap te bevorderen. De tweede verblijvers staan positief tegenover de Middelkerkse gemeenschap, dat bewijst hun keuze om zich in Middelkerke te vestigen en niet ergens in een andere kustgemeente. Het is mij ondertussen al duidelijk geworden, door de verschillende contacten met de respectievelijke beleidsmakers van zowel de voorgaande meerderheid als de huidige meerderheid, dat een gestructureerd advies van de tweede verblijvers, bij middel van een erkende adviesraad niet gewenst is. Het is mij evenzeer duidelijk dat dit alleen kan bekomen worden als de beleidsmakers zich hierover beraden en een gewijzigde, positieve houding aannemen ten opzichte van hun medeburgers/medebewoners.”

Waarom geen adviesraad voor het bespreken en melden van problemen van mensen met een tweede verblijf? (tekst van de gemeente) “De gemeente Middelkerke heeft diverse adviesraden opgericht die aan de burger inspraak verlenen en een advies formuleren voor het bestuur. Deze adviesraden zijn thematisch ingedeeld en worden bijgevolg georganiseerd rond specifieke aangelegenheden of maatschappelijke bekommernissen ; zijnde o.a. milieu, ontwikkelingssamenwerking, dierenwelzijn, toegankelijkheid, … Wij gaan er als bestuur van uit dat de aandachtspunten voor tweede verblijvers in sterke mate gelijk lopen met het algemeen belang van onze bewoners. Bijgevolg achten wij het niet nodig om een aparte adviesraad op te richten waarin tweede verblijvers vertegenwoordigd worden. Als gemeentebestuur bieden wij verschillende inspraakgelegenheden waarbij iedere inwoner of tweede verfblijver in het kader van het algemeen belang de mogelijkheid krijgt om zijn grieven, vragen en/of opmerkingen kenbaar te maken aan het bestuur. Zo zijn er o.a. de algemene bevragingsmogelijkheid en meer specifiek het vragenuurtje. Wat betekent dat wij voldoende inspraakmogelijkheden bieden voor iedere tweede verblijver en bijgevolg inhoudelijke opmerkingen telkens ter harte nemen. Wat de tweedeverblijftaks betreft kan ik meedelen dat deze taks niet meer aangepast werd sinds 2007. Deze taks werd trouwens ook niet verhoogd, maar enkel geïndexeerd; tevens werd niet het volledig bedrag van de indexatie toegepast.”

Bezwaar tegen belasting tweede verblijven Enkele jaren geleden was de Brugse rechtbank van oordeel dat de gemeentebelasting van Middelkerke op tweede verblijven onwettig was. De rechtbank oordeelde dat die belasting, zoals die werd geheven door Middelkerke, niet in overeenstemming was met artikel 464 van het Wetboek inkomstenbelasting. De gemeenten zouden niet gemachtigd zijn tot het heffen van opcentiemen op de personenbelasting, op de vennootschapsbelasting, op de rechtspersonenbelasting en op de belasting van niet-inwoners of van gelijkaardige belastingen op de grondslag of op het bedrag van die belastingen (...).”Het hele geschil draait rond de juiste interpretatie en draagwijdte van de geciteerde bepaling. Volgens deze bepaling is elke belasting die de grondslag of het bedrag van een inkomstenbelasting als belastbaar feit, als berekeningsbasis of zelfs als basis voor de toekenningen van vrijstellingen of verminderingen zou gebruiken, een verboden gelijkaardige belasting. De eigenaar van een tweede onroerend goed heeft immers al inkomstenbelastingen op de ontvangen huurinkomsten of op het kadastraal inkomen (ingeval van eigen gebruik) betaald. De gemeente kan hierop dus niet nog eens extra belastingen heffen.

Middelkerke tekende beroep aan tegen deze uitspraak. Daar stelde zij dat de belasting op tweede verblijven een andere grondslag heeft dan de inkomstenbelastingen. Het Hof van Beroep te Gent (27 september 2005) volgde de stelling van de gemeente en veegde de zienswijze van de rechtbank te Brugge van tafel. Lees het volledig artikel op https://www.dvp-law.com/documents/nieuwsarchief/news-items-2005/20051216-gemeentebelasting-bis.xml

Vorig artikel over het onderwerp: "Zonder de taks op de tweede verblijven zou Middelkerke de broeksriem strakker moeten aanspannen op 2.9.2014"

Middelkerke: De belangrijkste vergadering in de legislatuur 1.1.19 – 31.12.2024

Elke gemeenteraad (minimum 10 per jaar) wordt in Middelkerke voorafgegaan door een vergadering waarop het gemeentebestuur aan de pers meer duiding geeft en de achtergrond verklaart bij diverse gemeentelijke beslissingen.

De burgemeester opende de vergadering op 17.12.2019 als ‘misschien wel de belangrijkste vergadering van de komende vijf jaar’. Het was dus wel nodig om zeer aandachtig te luisteren. Ik wil jullie namelijk uitvoerig en correct informeren over alles wat er gezegd werd.

We moesten wel niet alles onthouden want we werden in het bezit gesteld van een prachtige brochure ‘Bouwen aan Middelkerke – Beleidsplan 2020 – 2025’, die trouwens ook onder de bevolking verspreid werd. Ik hoop dat ik het allemaal nog mag meemaken, want het is allemaal toch zo veelbelovend.

Inleiding Hoe begin je aan zo’n plan? “Een beetje zoals goede huisvaders: welke elementen zijn goed, wat kan beter, wat willen we echt en wat is mogelijk?” Een beleidsplan is dus een complexe zaak Ik zal de beoordeling ervan dan ook in verschillende artikels behandelen Ik zal starten met de belastingen. Later volgt dan een artikel over ‘Werken’ en over ‘Vernieuwingen’

Belastingen Naast de onroerende voorheffing (DE belangrijkste) en de taks op tweede verblijven vormt de aanvullende personenbelasting één van de belangrijke inkomsten van de gemeente.

En nochtans … beloofd is beloofd en de lijst Dedecker moet dus zijn belofte nakomen en de aanvullende personenbelasting afschaffen. Middelkerke is na Knokke, Koksijde en De Panne de vierde kustgemeente waar die belasting straks niet meer moet betaald worden. Dat zal in schijven gebeuren: “Die belastingen brengen ons jaarlijks vijf miljoen euro op”, zegt schepen Tom Dedecker (LDD). “Om niet meteen de volledige impact te voelen op de inkomsten, verlagen we tussen nu en 2024 de belasting elk jaar met een procent. Dat zal voor jonge gezinnen en tweeverdieners snel merkbaar zijn en uiteindelijk achthonderd euro per jaar schelen.”

Hoe worden die minder-inkomsten gecompenseerd? Er wordt een soort ‘taxshift’ of ‘belastingverschuiving’ uitgevoerd. Tegenover de verlaging en latere afschaffing van de aanvullende personenbelasting staat een verhoging van de opcentiemen op onroerende goederen, wat aanleiding geeft tot een verhoging van de onroerende voorheffing. (zie verder).

De tweedeverblijverstaks wordt verhoogd met als rechtvaardiging dat die daarmee op het niveau staat van de middenmoot van de kustgemeenten: zie tabel verder

De taks op toeristische verblijven wordt in het vervolg toegepast op alle vormen van toeristische logies, in plaats van enkel op de kampeerterreinen. Logies (kamer-gerelateerd), per jaar 75 euro (voor hotels), 800 euro (voor vakantiewoningen) Kampeerplaatsen: tussen 75 en 235 euro per jaar Door slimmer om te springen met de bestaande budgetten: door aan te sluiten op voordelige dienstencentrales en groepsaankopen, een nuchter personeelsbeleid en een centralisatie van de veiligheidsdiensten.

Vergelijking met andere kustgemeenten

Het Gemeentefonds ondersteunt de gemeenten financieel door belastinggeld te verdelen op basis van verschillende parameters. Het is één van de grotere inkomstenbronnen voor de lokale besturen. Opdat de gemeenten bij het opstellen van hun meerjarenplan een idee zouden hebben van de bedragen die zij mogen verwachten, worden aan elke gemeente prognoses meegedeeld.

Ziehier de geschatte bedragen voor Middelkerke en de impact van de daling van de aanvullende personenbelasting:

De gemeenten mogen vrij beschikken over die bedragen. Vlaanderen vindt nochtans dat ze eigenlijk liefst niet dienen om hun belastingen te verlagen. Vlaanderen legt daarom aan de gemeenten op om geen te laag tarief te hanteren voor hun aanvullende personenbelasting. Ze leggen daarom een benedengrens van 5% op. Gemeenten die toch een lager tarief hanteren of m.a.w. een te geringe eigen fiscale inspanning leveren, krijgen een verminderde toelage van het Gemeentefonds Die vermindering bedraagt dan respectievelijk 0,5% voor elk tiende van een procent.

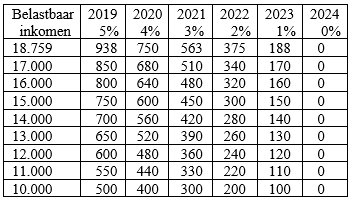

Wie zal het meeste voordeel hebben bij de geleidelijke vermindering tot NUL van de aanvullende personenbelasting? Natuurlijk zal de afschaffing GESPREID OVER VIJF JAAR door iedereen op applaus onthaald worden, maar eigenlijk beoogt die maatregel vooral het stimuleren van jonge gezinnen om zich in Middelkerke te vestigen. Het bestuur beweert dus dat jonge gezinnen en tweeverdieners* met een gemiddeld inkomen door deze maatregel ongeveer 800 euro per jaar besparen. Hoe komen ze daaraan? Iedereen betaalt jaarlijks belastingen, in functie van de grootte van zijn inkomen en in functie van de gegevens op zijn aanslagbiljet. (de basispersonenbelasting of het totaal netto-inkomen van de belastingplichtige, m.a.w. het onroerend, roerend en divers inkomen en het beroepsinkomen. ‘Aanvullend’ betekent dat je bovendien nog een percentage daarop moet betalen, bestemd voor de gemeente. Als de gemeente de aanvullende personenbelasting vastlegt op 5%, dan betekent dit dat je voor elke € 1 belasting die je betaalt aan de federale overheid, € 0,05 betaalt aan de gemeente. De aanvullende personenbelasting wordt dus ook geheven op basis van het aanslagbiljet. Aangezien de geleidelijke vermindering berekend wordt op het basisinkomen en dat uiteraard verschilt van gezin tot gezin, moeten we de winst bepalen in functie van een tabel met meerdere netto belastbare inkomsten. In 2017 bedroeg het gemiddeld netto belastbaar inkomen voor Middelkerke 18.759 euro.

Hoe hoger het netto-inkomen, hoe meer winst. Voor een gemiddeld Middelkerks inkomen, wordt dus de eerste vijf jaar 188 euro per jaar minder betaald. De gemeente heeft het echter over ‘jonge gezinnen’ en over ‘tweeverdieners’* De gemiddelde jonge belastingbetaler heeft uiteraard een lager belastbaar inkomen. Daarom heb ik in mijn tabel ook lagere bedragen opgenomen.

* Een tweeverdiener is de helft van een echtpaar of ander werkelijk samenwonend stel (= met samenwoningscontract), eventueel met kinderen, waarvan beiden een eigen inkomen verwerven middels betaald werk. Wettelijk samenwonenden worden gelijkgesteld met gehuwde personen. Zij moeten in principe een gezamenlijke aangifte indienen en worden samen belast. "Wettelijke” samenwoning" = de toestand van samenleven van twee personen die een verklaring van wettelijke samenwoning hebben afgelegd bij de ambtenaar van de burgerlijke stand van de gemeenschappelijke woonplaats. “Feitelijke” samenwoning = samenwonen zonder getrouwd te zijn en zonder een verklaring van wettelijke samenwoning gedaan te hebben.

Het huwelijksquotiënt is een fiscale maatregel die de belastingdruk verlaagt voor gehuwden en wettelijk samenwonenden die samen worden belast. Om 800 euro per jaar te besparen, zouden zij een gezamenlijk belastbaar inkomen moeten hebben van 16.000 euro? Het eerste jaar brengt hen dat 160 euro op, het tweede 320, het derde 480, het vierde 640 en tenslotte 800 euro. Dat is enkel het geval als zij nog geen eigen huis hebben en dus nog geen onroerende voorheffing moeten betalen.

Onroerende voorheffing/ Opcentiemen (OV)

Ben je eigenaar van een onroerend goed, dan wordt daarop een belasting geïnd. Voor de onroerende voorheffing stuurt de Vlaamse gemeenschap een aanslagbiljet. De grootte daarvan hangt af van het kadastraal inkomen (KI) van dat eigendom. Het KI is een fictief inkomen dat voor elk onroerend goed vastgelegd wordt door de hogere overheid. Het is het gemiddelde netto-inkomen dat dit onroerend goed (woning, appartement, perceel, …) jaarlijks zou opbrengen. Omdat men zich nog steeds baseert op de gegevens met als referentietijdstip 1 januari 1975, wordt het KI sinds 1991 geïndexeerd.

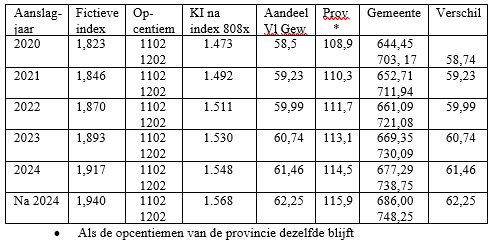

Stel dat jouw kadastraal inkomen 808 euro bedraagt.

Berekening basisbedrag

1) Indexatie van het kadastraal inkomen (K.I.).

Indexatie-coëfficiënt voor aanslagjaar 2019 = 1,823 > 808 euro x 1,823 = 1473 euro (afronding naar de dichtst bijgelegen euro; geen decimalen)

2) Aandeel Vlaams Gewest: aanslagvoet toe te passen op het geïndexeerd K.I.

3,97% voor bebouwde en onbebouwde goederen, 2,54% voor sociale huurwoningen 3,97 % voor materieel en outillage.

3,97 % op 1473 euro = 58,5 euro (rekenkundige afronding op de eurocent)

3) Aandeel provincie: berekening op basis van de opcentiemen van de provincie waar het onroerend goed gelegen is.

58,5 euro x 186,22/100 = 108,9 euro

4) Aandeel gemeente: berekening op basis van de opcentiemen van de gemeente waar het onroerend goed gelegen is.

Vroeger : 58,5 euro x 1102/100 = 644,45 euro Nu: : 58,5 euro x 1202/100 = 703,17 euro

5) Het totale bedrag van de onroerende voorheffing zonder verminderingen wordt berekend door het aandeel van Vlaams Gewest, provincie en gemeente op te tellen:

Vroeger : 58,5 euro + 108,9 euro + 644,45 euro = 811,83 euro Nu : 58,5 euro + 108,9 euro + 703, 17 euro = 870,57 euro

De verhoging van de gemeentelijke opcentiemen van 1102 naar 1202 betekent voor een KI van 808 euro voor het aanslagjaar 2019 een meerbelasting van 58,74 euro per jaar.

We mogen niet vergeten dat het K.I. elk jaar moet vermenigvuldigd worden met een hogere indexatie-coëfficiënt. Voor de periode 2015-2019 steeg die van 1,7057 tot 1,8230, dus met 0,1173. Als de index met dezelfde hoeveelheid stijgt in de periode 2019-2024, dan zal die in 2024 (1,823 + 0,1173 = 1,9403) bedragen.

Ik weet natuurlijk wel dat de index bepaald wordt in functie van de prijsevolutie van de goederen en diensten die de gezinnen consumeren of met andere woorden aan de hand van de waarde van een 'korf' met de belangrijkste consumptiegoederen en diensten. Als we aannemen dat de stijging van de index elk jaar even groot is, dan krijgen we opeenvolgend volgende indexcijfers. 1,823 + 0,02346 = 1,84646 + 0,02346 = 1,87006 + 0,02346 = 1,89352 + 0,02346 = 1,91698 + 0,02346 = 1,940

De indexatie van het KI gebeurde sowieso, ook zonder de verhoging van de opcentiemen. Daardoor verhoogden weliswaar de aandelen van het Vl Gewest, van de Provincie en van de Gemeente. Misschien worden ook nog elk jaar de provincie-opcentiemen verhoogd. Het is uiteraard het gemeentelijk aandeel alleen dat beïnvloed wordt door de verhoging van de gemeentelijke opcentiemen.

Dat betekent dus dat een verhoging van de opcentiemen van 1102 naar 1202 voor een kadastraal inkomen van 808 euro de onroerende voorheffing verhoogt met ongeveer 60 euro per jaar.

Besluit Aangezien iemand met een gemiddeld Middelkerks netto belastbaar inkomen van 18.759 euro 188 minder zal betalen per jaar, zal de belastingverschuiving dus 188 – 60 = 128 euro per jaar opleveren.

Waarom die vraag? Omdat ik zeer verbaasd was toen ik burgemeester Landuyt hoorde beweren dat de gemeente financieel zeer gezond was. Ik twijfelde daar namelijk aan met al die overdreven hoge uitgaven die het huidig bestuur doet. Daarom nam ik mij al geruime tijd voor die financiële toestand eens grondig te bestuderen. Bronnen zijn daarvoor in voldoende mate beschikbaar. Vooreerst bestaan er databanken bij het Agentschap Binnenlands Bestuur van de Vlaamse regering. In samenwerking met hun studiedienst (SVR) werden van de 308 Vlaamse gemeenten profielschetsen opgemaakt. Deze bevatten gegevens over de gemeente in alle domeinen, waaronder dus ook deze over bestuurskracht, zoals dat zo mooi heet. Professor Herman Matthys, docent publieke financiën aan de universiteiten van Gent en Brussel, hield de afgelopen dagen de financiën van onze gemeenten tegen het licht. Hij baseerde zich daarvoor eveneens op bovengenoemde databanken. De recentste gegevens komen uit de gemeenterekeningen van 2010. Zijn resultaten werden gepubliceerd in Het Laatste Nieuws. Sommige linkse journalisten twijfelen aan zijn resultaten. Ook onze lokale CD&V afdeling maakte zich zorgen over de gemeentelijke financiële toestand in hun tweemaandelijks partijkrantje (jaargang 11 mei-juni 2012) en dat was voor mij het sein om eens aan mijn grondige studie te beginnen. Ik zal de cijfers van Middelkerke bespreken, natuurlijk, maar deze tevens vergelijken, daar waar dat zinvol is, met deze van de andere kustgemeenten, behalve Oostende.

Het oordeel van de CD&V Middelkerke Door gewezen eerste schepen Liliane Pylyser-Dewulf en haar voorzitter Wim Desender, werd berekend hoeveel de totale schuld van de gemeente in 2012 zal bedragen. Zij kwamen tot het besluit dat die zal stijgen met 32%, namelijk van 42 miljoen euro naar bijna 56 miljoen euro. Ook de werkingstoelage aan het OCMW zal vanaf 2013 drastisch verhogen; dit komt door de opening van het nieuwe rust- en verzorgingstehuis en de aanwerving van het nodige extra personeel. Zij beweren daarbij dat de aanleg van de ondergrondse parking en vernieuwde markt in Middelkerke met een leasingproject, af te betalen vanaf 2013, daarvan aan de basis ligt. Rekening houdend met de verkoop van ondergrondse garages en met subsidies, zou dat project toch nog altijd 16 miljoen euro bedragen. Bij leasingprojecten moeten de budgetten maar ingeschreven worden op het moment van oplevering, dus eind 2012. Bovendien zou er in de begroting 2013 13 miljoen euro moeten ingeschreven worden om Middelkerke beter te beschermen tegen de impact van stormvloeden en de eventuele 1000-jarige storm. De CD&V is van mening dat de huidige meerderheid eigenlijk haar twee prestigeprojecten gewoon door de volgende bestuursploeg laat betalen. Begin 2012 zou het gemeentebestuur een brief van de provincie gekregen hebben om hen erop te wijzen dat het financiële evenwicht gevaar loopt als de schulden niet drastisch naar omlaag gaan. En aangezien er integendeel enkel sprake is van toename van de schuld De huidige meerderheid mag eigenlijk nog van geluk spreken, volgens de CD&V, dat de interesten historisch laag zijn, maar dat had de Open VLD wel niet voorzien. Nochtans namen de inkomsten enorm toe: de opcentiemen stegen in 2006 van 1600 naar 1750 (boven het gemiddelde van een middelgrote gemeente), de inkomsten uit de 2de verblijven namen een hoge vlucht en in tegenstelling tot buurgemeenten Koksijde en De Panne blijft er nog altijd een aanvullende personenbelasting van 5%. CD&V Middelkerke pleit er daarom voor de geïnde belastingen optimaal aan te wenden, prioriteiten te stellen, overbodige uitgaven te schrappen.

Cijfers voor Middelkerke Ziehier de cijfers voor 2010 en daar waar beschikbaar deze voor 2000 en 2006 en 2012

2000

2006

2010

Begin 2012

APB

6,5

7

5,5

5

Opcentiemen

1400

1600

1750

1750

Uitstaande schuld * Gemeente Per inwoner OCMW Per inwoner

30.665.177 1.849

44.468.466 2.492 6.245.106 350

39.490.162 2.119 4.952.306 266

42.000.000

Uitgaven Gewone** + buitengewone Dst*** Per inwoner Gewone dienst Per inwoner Toelage OCMW Per inwoner Bijdrage politiezone Per inwoner Werkingskosten Per inwoner Schuld Per inwoner

Gewone** + buitengewone Dst*** Gewone dienst Per inwoner

71.847.033 67.149.452 3.603

Aantal personeelsleden VTE ***** Gemeente OCMW

339,39 110,26

327,47 109,64

Personeelskosten Zonder Onderwijs Per inwoner Enkel Onderwijs Per inwoner Totaal Per inwoner

13.250.286

14.006.897 785 1.425.076 80 15.431.973 865

16.012.213 859 1.152.410 62 17.164.623 921

Investeringen****

6.648.728

4.779.537

6.059.779

*Uitstaande schuld is de som van de leningen ten laste van de gemeente, leasingschulden, diverse schulden op meer dan een jaar en aflossingen van leningen **Gewone dienst (begrotingsrekening): omvat courante ontvangsten en uitgaven, die noodzakelijk zijn voor de normale en dagelijkse werking van de gemeente. Hoewel er geen rekening gehouden wordt met de buitengewone ontvangsten en uitgaven , behoren de aflossingen van leningen en intrestbetalingen tot de gewone dienst. ***Buitengewone dienst (begrotingsrekening): omvat de ontvangsten en uitgaven (leningen, investeringen) die een invloed hebben op de omvang van het gemeentevermogen. **** De investeringen zijn ontleend aan de buitengewone dienst. Bovendien zijn in de investeringscijfers niet alleen het eigen dienstjaar, maar ook overgedragen kredieten vorige dienstjaren en nieuwe kredieten vorige dienstjaren inbegrepen. Ten slotte gaat het bij de investeringen over aanrekeningen, dat wil zeggen daadwerkelijke uitgaven op basis van de gefactureerde uitgaven. ***** . VTE = combinatiecijfer voor deeltijds en voltijds tewerkgestelde

Vergelijking met zeven andere kustgemeenten Excl Oostende

Blankenbrg

Bredene

De Haan

De Panne

Knokke-H

Koksijde

Middelkke

Nieuwprt

Aantal inwoners

18.907

16.202

12.401

10.614

33.825

21.832

18.636

11.267

Aantl Pers VTE* Gemeente OCMW

249,97 153,58

141,57 98,96

187,53 30,34

183,15 26,71

362,36 47,73

383,24 74,74

327 109,64

157,62 104,37

Personeelskosten Zndr Onderwijs Per inwoner Onderwijs Per inwoner

112.372.696 654 87. 461 5

6.712.584 414

0,0 GEEN gemeenteschol

9.267.052 747 77.892 6

8.359.959 788 756.272 71

21.106.316 624 3.376.960 100

17.502.275 802 3.506.088 161

16.012.213 859 1.152.410 62

8.085.511 718 406.123 36

Aanv Pers Belast

6,5

7,0

5,0

0,0

0,0

0,0

5,0

5,0

Opcentiemen

1.745

1.775

1.400

1.950

1.900

1.950

1.750

1.700

Uitstaande schuld Gemeente Per inwoner OCMW Per inwoner

46.736.904 2.578 8.669.143 459

18.354.299 1.133 3.824.368 236

16.046.885 1.294 3.953.383 319

12.598.536 1.187 6.408.209 614

65.608.368 1.940 10.696.363 316

116.465.797 5.335 7.909.758 362

39.490.162 2.119 4.952.306 266

37.810.605 3.356 2.260.151 201

Ontvangsten Gewone Dst Per inwoner Uit belasting Gemeentefonds**

35.546.207 1.880 21.027.236 5.014.718

21.236.869 1.311 13.343.883 3.501.858

26.628.300 2.147 17.543.090 2.719.314

23.470.728 2.211 15.967.939 2.023.944

75.751.850 2.239 56.376.069 6.130.674

54.378.416 2.491 35.546.207 3.027.684

67.149.453 3.603 30.466.202 4.717.044

30.657.757 2.721 19.759.707 2.865.476

Uitgaven gewone Dst Per inwoner

33.933.409 1.795

19.683.725 1.215

22.928.371 1.849

20.859.326 1.965

69.444.058 2.053

54.057.556 2.476

39.878.513 2.140

25.118.604 2.229

Investeringen

7.328.081

1.324.026

1.163.934

1.586.643

25.095.840

12.256.242

11.172.101

5.341.991

Toelage OCMW Per inwoner

2.169.663 115

2.381.412 147

1.599.525 129

1.031.574 97

3.896.518 115

2.084.000 205

3.165.362 170

1.739.616 154

Toelage politiez Per inwoner

4.839.791 256

2.390.215 148

3.146.536 254

2.552.212 240

8.458.544 250

4.485.454 205

3.140.000 168

2.331.820 207

Werking Per inwoner

5.946.848 315

4.067.692 251

4.354.377 351

3.699.240 349

12.894.308 381

9.775.415 448

7.308.162 392

6.062.502 538

Schuld Per inwoner

4.789.590 253

3.454.557 213

2.247.437 181

3.141.546 296

8.047.446 238

12.978.571 594

6.285.774 337

4.977.182 442

Score gemeente

4/10

*VTE = combinatiecijfer voor deeltijds en voltijds tewerkgestelden ** Gemeentefonds Wat een gemeente (en een OCMW) krijgt uit het Gemeentefonds, hangt van heel wat factoren af. Ten eerste is er natuurlijk het bedrag van het Gemeentefonds als geheel (1.959 miljoen euro in 2010). Een tweede factor zijn de verdeelcriteria, met een reeks voorafnames voor grote steden, centrumsteden, provinciale steden en kustgemeenten en verder sociale criteria, criteria met betrekking tot de centrumfunctie, de open ruimte en de fiscale draagkracht. Wat een bestuur krijgt, hangt daarbij niet alleen af van de eigen score op een bepaald criterium, maar ook van de scores van alle andere gemeenten. Een derde factor is de garantieregeling. Die bepaalt dat geen enkele gemeente minder mag krijgen dan de som van de oude fondsen in 2002. Wie door de verdelingsregeling dat bedrag niet haalt, krijgt een aanvulling die gefinancierd wordt door de andere besturen. Het vierde en laatste element is de bestraffing voor gemeenten met te lage aanslagvoeten. Besturen die niet ten minste 700 opcentiemen onroerende voorheffing en 5% aanvullende personenbelasting heffen, krijgen minder uit het Gemeentefonds. Wat van hen wordt afgenomen, wordt weer verdeeld onder de andere gemeenten.

Mijn commentaar

Algemene bemerkingen Aangezien de Open VLD nu bijna twee legislaturen aan de macht is, kunnen argumenten zoals wij hebben er de laatste maanden toch iets aan gedaan niet aanvaard worden. In verschillende domeinen hebben zij de uitgaven en belastingen in de eerste legislatuur zo fors laten oplopen zodat een vermindering tijdens de tweede wel aangewezen was.

Belastingen De aanvullende belastingen op de personen werd in de eerste legislatuur verhoogd van 6,5 naar 7. Hoewel een vermindering naar 5 in 2012 altijd welkom is, kan dat enkel gezien worden als een soort rechtzetting en tegelijkertijd natuurlijk als een verkiezingsstunt, maar niet als een vermindering van de belastingsdruk op de inwoners.. Er werd gewacht tot het einde van de legislatuur om daartoe over te gaan om de kiezers te charmeren. De opcentiemen of onroerende voorheffing stegen van 1.400 naar 1.750 tijdens de twee legislaturen. De belasting op de tweede verblijven nam een hoge vlucht en gelijk daarmee de inkomsten voor onroerende voorheffing. Als er onder de burgers van Middelkerke over de hoge uitgaven van deze meerderheid gesproken wordt, dan hoort men wel eens, ironisch, de tweede verblijvers zullen het wel betalen .

Aantal personeelsleden en daaruit voortvloeiende personeelskosten Het minste wat gezegd kan worden, is dat onze gemeente rijkelijk van personeel voorzien is. Voor de gemeente zelf is enkel de getalsterkte van Koksijde en Knokke-Heist, de zogenoemde elitebadplaatsen, hoger dan de onze. Dat het personeelsbestand tijdens de tweede legislatuur met 12 eenheden verminderd werd, kan nauwelijks als een afbouw beschouwd worden. Voor het OCMW personeel, gezien per inwoner, heeft enkel Blankenberge meer leden, waaruit natuurlijk ook voortvloeit dat onze gemeente in de kosten daarvan, per inwoner dan, enkel voorafgegaan wordt door Koksijde. Professor Matthys beschrijft de personeelskosten in Middelkerke dan ook als VEEL TE HOOG.

Uitgaven vs Ontvangsten Er werd in 2010, voor gewone en buitengewone dienst samen, meer uitgegeven dan er binnenkwam. Men kan dat moeilijk het werk van een goeie huisvader noemen.

Schuld per inwoner Het maakt ons eigenlijk niets uit, maar Koksijde, waar de hoogheidwaanzin weelderig tiert en dat wel eens als voorbeeld diende voor onze burgemeester, heeft veruit de hoogste schuld per inwoner van Vlaanderen, namelijk 5.335 euro. Alhoewel onze schuld van 2006 naar 2010 verminderd werd met 373 euro per persoon, kan dat niet opwegen tegen de verhoging met 643 euro van 2.000 naar 2.006. Middelkerke bekleedt de vierde plaats na Koksijde, Nieuwpoort en Blankenberge.

Score Begrotingsspecialist Prof Herman Matthys geeft de gemeente 4 op 10 voor haar financieel beleid.

Spijtig genoeg kan ik de gemeentelijke begroting 2009 niet goedkeuren!

Zoals aangekondigd gaat het ook deze week over het gemeentebudget, dat elk jaar moet opgesteld worden. De gemeente is verplicht evenwicht te houden, dit wil zeggen dat de uitgaven niet groter mogen zijn dan de inkomsten. Maar, hoe beoordeel je het werk van het college? Het klinkt als een cliché, maar die dames en heren moeten zich opstellen als goede huisvaders, dat wil zeggen dat ze met het geld van de burger moeten omspringen alsof het uit hun eigen beurs zou komen. De periode waarin het budget 2009 opgesteld werd, was er spijtig genoeg één van onzekerheid over de toekomst. Sommigen nemen zelfs het woord crisis in de mond. Sluitingen van bedrijven, verontrustende stijging van de werkloosheid, enorm begrotingstekort en megaschuldenlast bij de federale regering die bovendien de banken en grote bedrijven moet bijspringen. De vastgoedsector, vooral aan de kust, kampt met dalende verkoop. Je zou voor minder schrik krijgen voor de toekomst van je kinderen. Sombere economische en financiële vooruitzichten zouden dus moeten aanzetten tot uiterste voorzichtigheid. Je zou dus geneigd kunnen of zelfs moeten zijn om elke frank tweemaal om te draaien vooraleer die uit te geven. Een mens mag dus van het gemeentebestuur verwachten dat de ontvangsten en uitgaven voorzichtig geraamd worden. Stel je voor, je hebt een aanzienlijke schuldenlast, je hebt wel een spaarrekening maar je hebt die verleden jaar al ruim moeten aanspreken en ook in het komende jaar wil je die gebruiken om de dotatie van de politie op hetzelfde peil te houden en om te kunnen pronken met je investeringen. Let wel, ik heb niets tegen investeringen. Maar moet je dan alles doen om kampioen te worden op dat gebied? Beter dan Oostende!

Ik heb (nog) niet alle uitgaven afgewogen, maar vind jij het in de gegeven omstandigheden gerechtvaardigd om de volgende uitgaven te voorzien? Speelplein boesjerplein (?)/sluiswijk 100.000 euro (4 miljoen Belgische francs voor een speelplein!!!) Zitbanken+afbakeningspalen zeedijk 75.000 e. Renovatie kerk Leffinge 1.600.000 e ( Ik weet wel Beschermde kerk en Ons erfgoed, maar 64.000.000 Belgische francs!!) Realisatie ontmoetingscentrum StPKapelle 125.000 e (kan dat niet met wat minder?) Renovatie strandaccomodatie casino Oost 300.000 e. Jeugdhuis tuin berging zolder (nieuw) 175.000 e (dat kan zeker met minder ook?) Kunnen alle jeugdhuizen op dergelijke steun rekenen? Amai! Misschien moeten we de jeugd zelf wat initiatieven doen of laten nemen? Uitbouw website 30.000 e. Dat wordt zeker de grootste en de mooiste van het hele net (!!!!!!!!) Fontein op plaats naast gemeentehuis 40.000 e (dat is de reinste verspilzucht!!) Ik vind ze alvast fel overdreven en niet opportuun. En dat men niet komt aandraven met de bewering dat veel daarvan gesubsidieerd wordt. Dat is ook belastingsgeld en subsidies zetten volgens mij aan tot verspilling. Hebben de bestuurders nog wel een benul hoeveel de euro waard is in oude Belgische francs? Beseffen ze wel dat een bedrag in euros een goedkopere indruk geeft?

Er zijn ook nog wat andere geplande uitgaven, die vragen opwerpen: IBO Westende en IBO Slijpe elk 300.000 euro. Ik vind geen ontvangsten voor kinderopvang. Dat krijgen de ouders toch terugbetaald? Of is dat hier misschien gratis? Is dat wel een opdracht voor het gemeentebestuur? Uit Sirene Nr 105 leer ik dat het in Westende gaat over een nieuwe trap, over brandveiligheid, nieuw sanitair, eigen ruimte voor oudere kinderen, allemaal goed en wel, maar over hoeveel kinderen gaat het eigenlijk? Hoeveel is een flink stuk boven de 15? Renovatie pand Bamburgstraat 118 50.000 e. Dat is een verkrot huis! Wat gaat de gemeente daaraan doen en waarom? Huis Dedecker Caravan nieuw 100.000 e. Wat is dat? Is dat misschien Caravanne, de jongerenwerking in Lombardsijde? Wat heeft Dedecker daarmee te zien? Aanleg parking E. Otletplein 50.000 e. Komt dat in de plaats van het kinderspeelplein? Jammer, want hoe meer parkings, hoe meer autos. Renovatie en uitbreiding Bamburg 730.000 e. Is dat de sportzaal in Lombardsijde? Wat gaat men daaraan doen? Een gouden dak opzetten? Uitbouw sportpark/ herzonering 1.000.000 e. Wat is men daar dan wel allemaal van plan? Mogen wij dat ook weten?

Ik zou over dat alles graag wat meer uitleg willen lezen in Sirene Of is dat geheim?

Op 13 januari 2009 keurde de gemeenteraad (te laat) het gemeentebudget goed. Maar, wie onderzoekt eigenlijk of de jaarlijkse begroting wel goed in elkaar steekt, of de doelstellingen voor het komende jaar aangepast, redelijk en noodzakelijk zijn? Wordt (ons) geld wel goed besteed? Waar komt dat geld vandaan? Er zijn heel wat vragen die kunnen en, volgens mij, moeten gesteld worden. Door wie? Wie is er in staat om op deskundige wijze een begroting te beoordelen? Toegegeven, dat is geen eenvoudige klus. Je krijgt een boek van 2,7 cm dik in je handen gestopt. De voorstelling van uitgaven en ontvangsten is allesbehalve aanschouwelijk voorgesteld. Veel (niet verklaarde) afkortingen en een reeks termen, waarvan je je afvraagt wie zoiets uitvindt, doorspekken de teksten en tabellen en maken die moeilijk leesbaar. Ik zou zeggen dat het tijd is om het roer eens om te gooien. Of is het misschien de bedoeling dat tegenstanders of criticasters er niet zouden wijs uit geraken en, wanhopig, onmiddellijk het budget zouden goedkeuren? Sommige partijen laten dat door hun studiebureau doen, dat betekent door één man die er wel iets van kent. Ik neem aan dat ook in de meerderheid heel wat raadsleden er geen benul van hebben hoe belangrijk zon begroting eigenlijk is, hoe zorgzaam ze er zouden moeten op letten dat er geen excessen in staan en welk belang ze er eigenlijk bij hebben om er alles van te begrijpen.

De belangrijkste rol in budgetcontrole is natuurlijk weggelegd voor de oppositie. Ik heb de fracties (Vlaams Belang en CD&V) en de twee onafhankelijke raadsleden van de Lijst Dedecker daarom eens hun mening gevraagd. Het Cd&V dat ooit vond dat een investeringsbudget van ruim 50 miljoen euro tot 2012 voor hen onaanvaardbaar was, omdat o.a. de gemeente een schuldenlast van bijna 50 miljoen draagt, heeft niet eens de moeite gedaan om te antwoorden en niet tegen de begroting gestemd. Misschien zijn ze daar niet fier op? Het is toch wel een erg makke partij geworden! Het Vlaams Belang heeft NEEN gestemd en heeft tijdens de gemeenteraad de posten aangehaald die tot hun houding hebben geleid. De lijst Dedecker zou eerst klacht indienen tegen de begroting en later heette het dan weer dat ze overwogen om het te doen. Dat het over de vorm ging (ontbrekende documenten en/of handtekening) en over laattijdigheid eerder dan over de inhoud, strekt hen niet tot eer.

Voor een lokale competente onafhankelijke pers zou de jaarlijkse bespreking van de begroting een absolute prioriteit moeten zijn. Daarom vind ik het ongehoord dat GEEN ENKELE journalist de gemeenteraad van 13 januari 2009 bijwoonde! Krijgen ze achteraf misschien de tekst die ze moeten laten publiceren? Zijn dat dezelfde antwoorden die de burgemeester gaf in de raad zelf? Ik zie namelijk regelmatig triomfantelijke artikels waarin Michel Landuyt de gelegenheid krijgt om te verkondigen hoe trots hij is op zijn gezonde financiën, het gevolg van zijn verstandig financieel beleid, op het overschot van 4 miljoen euro op de begroting (!), op zijn investeringsprogramma met meer dan 15 miljoen euro openbare werken, op de stijging van de begroting van het OCMW met 300.000 euro, op de oprichting van een zilverfonds en op de daling van de aanvullende belasting op de personenbelasting. Ik hoop maar dat dit geen deel uitmaakt van een aankondigingspolitiek, zoals die tegenwoordig ook op federaal niveau gevoerd wordt. Hopelijk wordt dat zilverfonds geen lege doos zoals die van de Oostendse Johan? Is er wel rekening gehouden met het feit dat bepaalde dividenden misschien niet uitbetaald worden?

In een volgend artikel zal ik eens de naakte cijfers beoordelen. Ik heb nu reeds een hele reeks vragen klaar. Er moet dan enkel nog iemand gevonden worden die ze wil of kan beantwoorden.

Middelkerke betaalt uw opcentiemen terug, als u erop aandringt!

Toen ik in verschillende media hoorde of las dat een aantal Vlaamse gemeenten hun belastingreglement te laat goedgekeurd hadden, dan vroeg ik mij natuurlijk af of die van ons er soms bij was. En dat was wel degelijk het geval. Ik heb het al meermaals vermeld in Westendse Blik dat Middelkerke in allerlei rangschikkingen aan de staart bengelt en dat ze niet vaak bij de uitblinkers is op het gebied van goed bestuur.

Dat heeft echter tot gevolg dat ook de inwoners van onze gemeente de aanvullende personenbelasting voor de rechtbank kunnen terugeisen.

Gemeenten moeten namelijk in principe voor het eind van het jaar het belastingreglement goedkeuren. Deze die dat niet doen, hebben voor het betrokken jaar geen basis om belastingen te heffen. Door de gemeenteraadsverkiezingen in oktober vorig jaar hebben 89 Vlaamse gemeenten op 308 dat pas in januari 2007 goedgekeurd. Voor West-Vlaanderen zijn er dat 19 op de 64 en daar is dus ook Middelkerke bij en dit als enige kustgemeente.U zult zich wel afvragen hoe u die belastingen kunt terugvragen? Omdat de aanvullende personenbelasting (ook gemeentelijke opcentiemen genoemd) door de federale belastingadministratie wordt geïnd en later doorgestort aan de gemeenten, moet u vooreerst wachten op het aanslagbiljet dat eind dit jaar of begin volgend jaar in uw bus belandt.Vanaf dat ogenblik hebt u zes maanden tijd om een bezwaarschrift in te dienen bij de gewestelijke directeur van de belastingadministratie. Daarin vermeldt u gewoon waarom u vindt dat er in 2006 geen basis was om de aanvullende personenbelasting in uw gemeente te innen, en vraagt u dus de terugbetaling ervan. De directeur moet u binnen een redelijke termijn -de wet zegt zes maanden- antwoorden. Dat betekent nu wel niet dat u automatisch een positief antwoord krijgt. Er zijn verschillende gevallen en ook betwistingen en de kans is dus groot dat u een advocaat in de arm zal moeten nemen en naar de rechtbank zal moeten stappen. Nadien is nog beroep mogelijk en zelfs cassatie.

Ik pleit natuurlijk niet om het niet te doen, maar indien er veel inwoners van onze gemeente hun opcentiemen zouden terugvorderen, dan zou dat natuurlijk een fors verlies voor de gemeente betekenen. Het bestuur heeft zojuist beslist de aanvullende personenbelasting te verlagen van 7 naar 6,5% maar de kans zit erin dat die in de komende jaren weer fors zouden moeten verhoogd worden om het inkomenverlies weer goed te maken. Het initiatief (of de keuze) is dus aan de Middelkerkenaar. Bronnen http://www.hln.be/hlns/cache/det/art_631644.html http://www.standaard.be/Krant/Tekst/ artikel van Luc Coppens

De provincie wil nog meer van de eigenaars van onroerende goederen

Naast de verhoging van de taks op de tweede verblijven met 100 euro, die zal ingeschreven worden op de provinciale begroting 2008, zal de provinciebelasting op bedrijven verminderd worden met 0,13 euro voor de gebruikte oppervlakte boven de 10.000 vierkante meter en geplafonneerd op 500.000 vierkante meter. De bedrijven zullen dat wel toejuichen evenals de meeste politieke partijen (ook die van de oppositie zoals Vlaams Belang)

Maar de eigenaars van onroerende goederen, van een eigen woning, verworven na jarenlange afbetalingen en na hard werken, zijn helemaal niet gelukkig te moeten vernemen dat de provincie ook de opcentiemen op de onroerende voorheffing met 25 zal verhogen. Daarenboven moet je ook nog weten dat de gemeente Middelkerke in 2007 de opcentiemen deed stijgen van 1600 naar 1750. De Vlaams belang fractie van de provincieraad waartoe Westendenaar Jan Lacombe behoort, verspreidde een persmededeling over het voornemen van de provincie om de fiscale druk op de brede middengroep van West-Vlamingen nog te verhogen teneinde meer inkomsten te verwerven. De deputatie oordeelt verkeerdelijk dat ze daarmee enkel de de financieel sterkere schouders treft.

Laten we eens onderzoeken wat die provinciale en gemeentelijke verhoging van de opcentiemen betekent, uitgedrukt in euro.

Als u eigenaar bent van een onroerend goed, dan wordt daarop een belasting geïnd. De grootte daarvan hangt af van het kadastraal inkomen van uw eigendom. Dat is de gemiddelde netto-jaaropbrengst, vastgelegd op het referentietijdstip 01.01.1975 en verminderd met de lasten die forfaitair op 40 pct. worden geschat voor de gebouwde onroerende goederen en op 10 pct. voor de ongebouwde onroerende goederen.

Stel dat uw kadastraal inkomen 802,13 euro bedraagt. Dat bedrag wordt geïndexeerd naar het huidig aanslagjaar, door het te vermenigvuldigen met het indexcijfer op de kleinhandelsprijzen (1,4276 voor het aanslagjaar 2006). U bekomt 1145,12 euro.

Dat bedrag wordt verdeeld tussen het Vlaams gewest, de provincie en de gemeente.

Het Vlaams Gewest krijgt het basistarief, zijnde 2,5 %, dus 28,63.

De opcentiemen van de provincie bedragen 330 (verhoogd in 2008 naar 355) en die van de gemeente Middelkerke 1600 in 2006 (verhoogd tot 1750 in 2007).

De bedragen in euro worden bekomen door het basistarief te vermenigvuldigen met de grootte van de opcentiemen en daarna te delen door 100. Anders gezegd, 100 opcentiemen betekenen een bijkomende belasting van 1 op elke euro belasting die aan het Gewest verschuldigd is

Dat geeft (in euro)

Nu

Na verhoging

Verschil

Provincie (330 => 355

94,47

101,63

+7,16

Gemeente (1600 => 1750)

458,10

501,03

+42,93

Totaal

552,57

602,66

+50,09

Deze eigenaar zal na de verhoging dus jaarlijks 50,09 euro meer opcentiemen op de onroerende voorheffing betalen aan provincie en gemeente samen. Daarin is het aandeel van de gemeente 42,93 euro.

De gemeente heeft in 2007 wel een compensatie voor die verhoging voorzien.

Iedereen betaalt, in functie van de grootte van zijn inkomen en in functie van de gegevens op zijn aanslagbiljet, jaarlijks personenbelastingen. Stel dat u bijvoorbeeld (iedereen kan zijn persoonlijk bedrag op zijn afrekening terugvinden) na de voorziene aftrekken komt tot een te betalen som van 10.000 euro. Op dat bedrag moet u een aanvullende gemeentebelasting betalen, die verschilt van gemeente tot gemeente. Voor Middelkerke bedroeg die vroeger 7% en vanaf 2007 wordt dat 6,5%.

Iemand die dus 10.000 euro aan personenbelasting betaalt, betaalde vroeger 10.000 x 7 %=700 euro aanvullende personenbelastingen in 2007 zal 10.000 x 6,5 % =650 euro zijn. Het verschil bedraagt dus 50 euro. Tegenover de hogere grondbelasting, wordt dat dus een winst van ongeveer 7 euro, dus ongeveer een vestzak broekzak operatie. Maar de arme die geen eigendom bezit en wie geen eigendom heeft maar wel een zeer groot inkomen, die winnen erbij.

Provincie verhoogt verblijfstaks op tweede verblijven met 100 euro

Het klinkt nogal ongewoon maar de provincie vindt dat zij de eigenaars van een tweede verblijf aan de kust een bijkomende bijdrage van 100 euro per jaar moet doen betalen. Bestendig afgevaardigde Jan Durnez verklaart dat dit nodig is om de provinciale financiële rekening te doen kloppen. In één adem beweert hij ook dat men daarmee de belasting op de bedrijven en op de gezinnen wil verlagen (?). De leefloners worden zelfs vrijgesteld. Hij betreurt dat de provincie geen aanvullende belasting op de personenbelasting kan heffen, zoals de gemeenten.

De burgemeesters van de kust zouden woedend zijn. Hun woordvoerder, Michel Landuyt, verklaart dit tenminste op de televisie op 28.09.07.

Waarom? Omdat ze niet geraadpleegd werden en omdat ze juist van plan waren zelf hun gemeentetaks op de tweede verblijven te verhogen! (De Panne, De Haan), maar ook omdat ze zich afvragen wat de supplementaire dienstverlening van de provincie zal zijn ten voordele van de tweede verblijvers of hun huurders. Museumbezoek, zegt Durnez als hem de vraag op televisie gesteld wordt. Was dat een grapje? Nadien lees ik dat hij bedoelde provinciale domeinen en het Zwin.

Landuyt zegt (terecht) dat het vooral de gemeente is die bijkomende kosten moet dragen die de tweede verblijven veroorzaken: onderhoud wegen, groenopsmuk, politie en brandweer, toeristische infrastructuur, huisvuilophaling Voor dat laatste betaalt de eigenaar wel reeds 50 euro per jaar.

Michel heeft ook ooit beweerd dat de eigenaars best zon hoge taks kunnen dragen. Eén week een gemiddeld appartement verhuren, zegt hij, en de taks is teruggewonnen.

Maar waar die burgemeesters vooral voor vrezen is dat hun concurrentievermogen in het gedrang zou komen. Volgens Landuyt is er een negatieve invloed op het toerisme te vrezen. Het zou niet ondenkbaar zijn dat de appartementverkoop zou kunnen dalen en tevens bestaat het vermoeden dat de toeristen wel eens hun vakantie zouden kunnen doorbrengen in het buitenland in plaats van aan de Belgische kust. Hij spreekt zelfs van de kip met de gouden eieren die de nek omgedraaid wordt. Opgepast als Michel uithaalt met spreekwoorden en zegswijzen! Dat juist hij zoiets in het openbaar durft verklaren, dat vind ik straffe kost. Na zijn aantreden als burgemeester, verhoogde hij deze taks van322 naar 409 en daarna naar 508 euro.Op 1 januari 2007 werd nogmaals een verhoging gestemd naar 525 euro.

Heeft het Middelkerks bestuur toen ook gedacht aan die concurrentiepositie?

Het minste wat men kan zeggen is dus dat de reactie van de kustburgemeesters door en door schijnheilig is.

En wat vinden de andere betrokkenen daarvan?

Het algemeen eigenaarsyndicaat vindt uiteraard dat dit weer een belasting is die alleen de eigenaars van onroerende goederen treft en is dus niet te spreken over de maatregel.

VOKA, de organisatie die de bedrijven vertegenwoordigt, is dan weer blij dat de provincie de belastingen voor bedrijven wil verlagen.

Op televisie verklaarde iemand dat een eigenaar van een tweede verblijf aan de kust nu reeds 2.500 tot 3.000 euro betaalt voor zijn onroerend goed. Ik zal dat eens uitpluizen en ik houd jullie op de hoogte.

De tamelijk gegoede burger vindt dat iemand die hard gewerkt heeft in zijn leven en die zich uiteindelijk een tweede verblijf aan de kust kan permitteren, dat in de toekomst niet meer zal kunnen. De kloof met de rijken zou erdoor verbreed worden.

Jan-met-de-Pet vindt de provinciale taks een moedige beslissing. Voor hem is dit een soort vermogensbelasting. Zo zie je maar weer hoe de meningen uiteen kunnen lopen.

En de politieke partijen? Wie heeft eigenlijk het initiatief voor die taks genomen?

Het Vlaams Belang verzet er zich in elk geval tegen en zal er verzet tegen aantekenen in de provincieraad.